投稿日:2017年2月10日 更新日:2021年9月25日

なんとなく秘密のベールに包まれている(気がする)信用情報 。

信用情報とは

クレジットカードのクレジットとは、「credit」つまり「信用」 という意味です。

しかし、ポイントサイトで活動をするのにあたって避けられない好条件といえば「クレジットカード発行」

意識して申し込まれる方は少数かもですが、クレジットカードを発行するということは、信用情報を扱う機関に「自分の信用情報を登録させること」に同意していることになるのです。取り扱われる情報は以下

氏名(ふりがな)

とまあ、クレジットカード会社はいったん契約者の支払いを立て替えるわけですから「立て替えてもちゃんとあとで払ってもらえる人物か?」ということを判断するために、過去の行いを照会するわけですね。

信用情報機関 CICとは

株式会社シー・アイ・シーは、クレジット会社の共同出資により、昭和59年に設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

CICは「Credit Information Center」の頭文字をとっています。

日本で信用情報を取り扱う機関はほかにふたつあり、

自分の信用情報を知るメリット 平成22年6月、改正貸金業法が施行されました。総量規制というやつです。

こんなことをしでかしてくれるとこもある訳ですから・・・・。自分の情報は、自分で管理しないとですね。

自己開示請求をするデメリット 先にいいますが、まったくありません。デメリット があったら、自分の情報なのに見ることができなくなってしまいます・・・。

あえてデメリットを挙げるなら、「めんどくさい」でしょうか。

開示請求をしてみたい方へ

さてそんな信用情報(クレヒス)について、「自分の情報はどうなっているんだろう」と気になった方に、開示請求の手順をご紹介します。

実録:開示請求(インターネット) まずは手軽なインターネット請求から。

ちなみに坂上はスマフォでやろうとしたら、pdfが開きませんでした。あまりスマフォには詳しくないので詳細はわからないですが、細かい文字も多いのでやっぱりPCでやることをおすすめします。

サービス時間 8:00~21:45 (年末年始もご利用いただけます)

となっています。Adobe Reader も必要です。

CIC信用情報開示ページのURLを開きます。

利用規約と注意事項を読み、クレジットカード申し込みの際に使った電話(携帯だけなら携帯でOK)から電話をかけます。

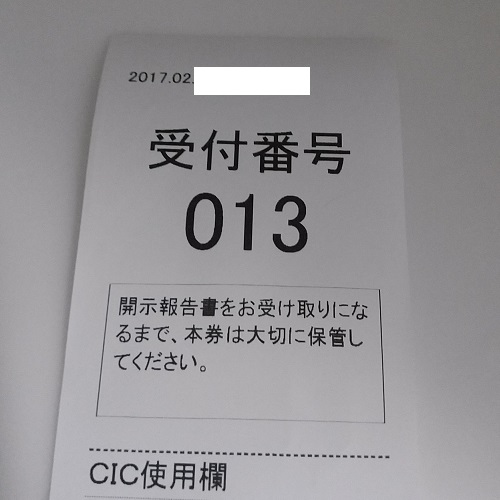

音声に従って操作をします。「受付番号」は今後pdfを開くのに必須となりますので、必ずメモをします!

すべての情報が入力できたら「次へ」をクリック

実録:開示請求(窓口) 関東近辺に住んでいる方は、新宿に窓口があります。

全国で7か所です。近くになければ素直にインターネット開示ですね。

入って左の機械に必要事項を入力すると、番号札が出てきます。

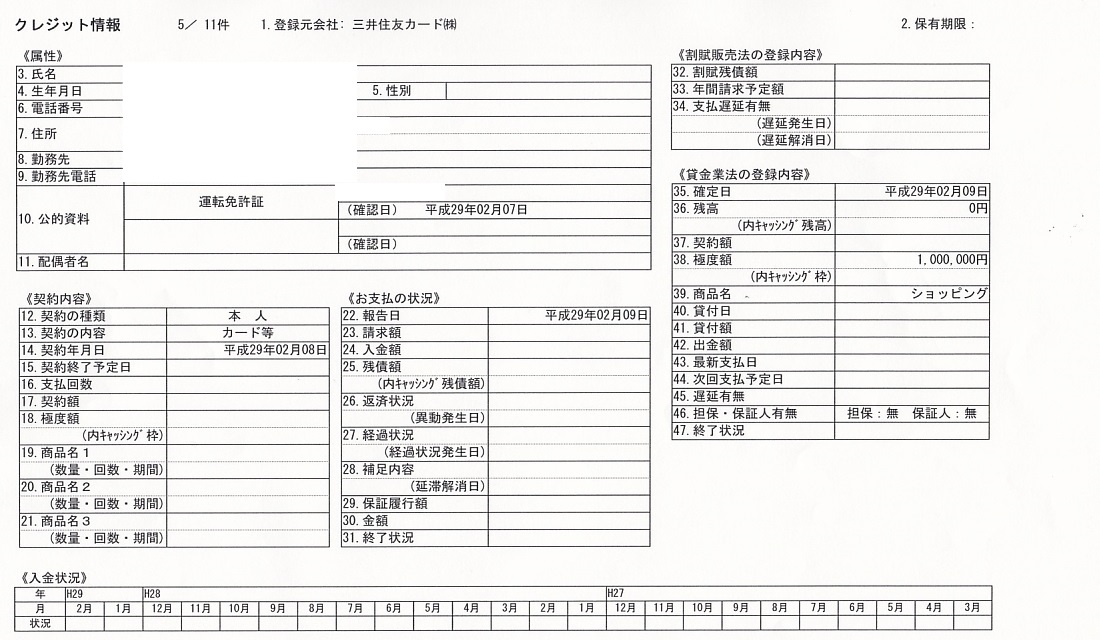

開示結果とクレジットカードの発行状況

支払い状況は、「$」なら請求がされて、期日に支払われているもの

履歴照会歴は、クレジットカードに申し込みをした場合に発行会社が信用情報機関に照会をした履歴です。

それに対応して、通常なら数日後にカードが発行されますが、照会歴だけあってクレジットカードが発行されていない=審査に落ちた、ということがわかります。

この履歴照会歴は、約6か月で消えます。クレジットカードの審査に落ちたら半年は申し込みを控えましょう、と言われるのはこのためです。

そして自分の信用情報を開示してみた結果ですが・・・

その時は、結局返金がされて請求分を支払って解約したんですね。大学時代にはじめてつくったカードだったんですけどね。

開示してみるまで、そのことをすっかり忘れて無邪気(アホともいう)にカードを申し込んでいたわけですが

今のところ審査落ちはないです。

具体的な発行分(平成27年3月から平成29年2月にかけてなのでペースはゆっくり)は

意外に「A」はいっこくらいあっても

この辺の話はANA VISA ワイドゴールドカードの発行について でも触れたいと思います。

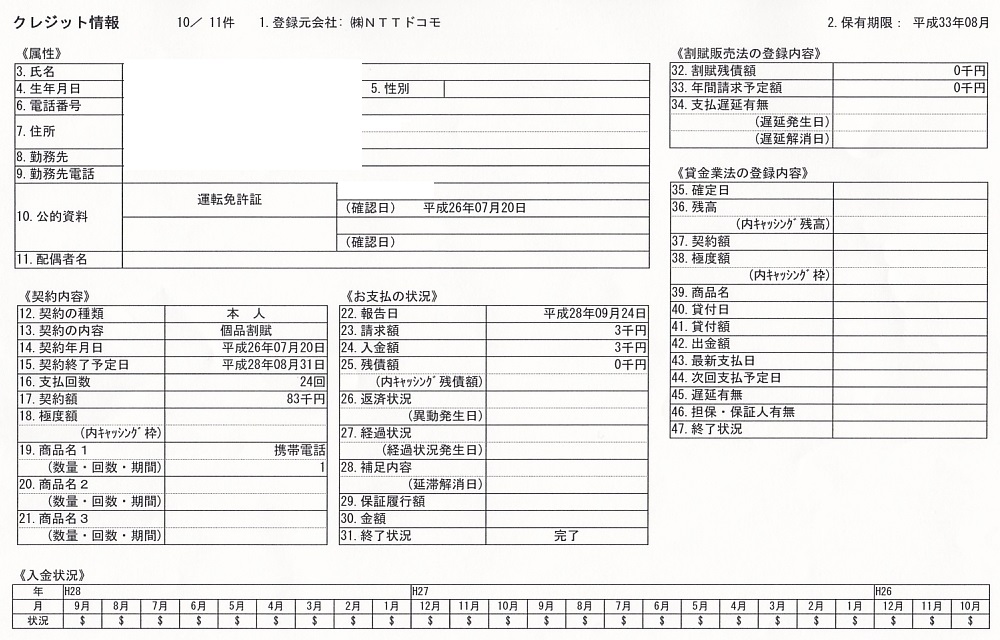

おまけ:クレジットカード発行をしたことがない人が「携帯端末の分割払い」を利用しろと言われる理由

スマフォや携帯電話端末を、携帯料金に上乗せで支払う契約は「割賦販売」にあたるので信用情報として記録され

まとめ

ポイントサイトでのクレジットカード発行を活用するためにも、自身の信用情報をいちど確認してみてもいいかもしれません。

めんどくさいように見えますが、やってみるとあっさりできますよ!

イオン銀行

イオン銀行

「ご利用前の最終確認」をクリックし、すべてのボックスにチェックを入れたら「パソコンで開示を行う」をクリック、受付番号ほか必要事項を入力していきます。

「ご利用前の最終確認」をクリックし、すべてのボックスにチェックを入れたら「パソコンで開示を行う」をクリック、受付番号ほか必要事項を入力していきます。

ある晴れた日に行ってみました。普通のオフィスビルです。

ある晴れた日に行ってみました。普通のオフィスビルです。 エレベータを降りて曲がり、「お入りください」のプレートに誘われるまま入ります。

エレベータを降りて曲がり、「お入りください」のプレートに誘われるまま入ります。 平日の午前中だったせいかいつもなのかはわかりませんが、お客さんは前述のオッサンと仕事で来ている風の女性、スーツの男性と坂上だけでした。

平日の午前中だったせいかいつもなのかはわかりませんが、お客さんは前述のオッサンと仕事で来ている風の女性、スーツの男性と坂上だけでした。 こんな感じで、履歴を見ることができます。

こんな感じで、履歴を見ることができます。 こちらですね・・・・記憶にあります・・・・過請求について、信販会社の担当とケンカした記憶が・・・・・・・・。

こちらですね・・・・記憶にあります・・・・過請求について、信販会社の担当とケンカした記憶が・・・・・・・・。 坂上がスマートフォンを月々の携帯料金に上乗せして購入した履歴です。

坂上がスマートフォンを月々の携帯料金に上乗せして購入した履歴です。